Chaque année, les contribuables résidant en France ou ayant des ressources financières de source française doivent déclarer leurs revenus auprès du service des impôts.

Le prélèvement à la source de l’impôt sur le revenu ne modifie pas cette obligation . La déclaration permet à l’administration d’établir la situation du foyer fiscal et de calculer l’impôt dû. L’administration vérifie également si le contribuable doit acquitter un solde d’impôt sur le revenu en septembre 2022.

Une déclaration automatique, papier ou en ligne

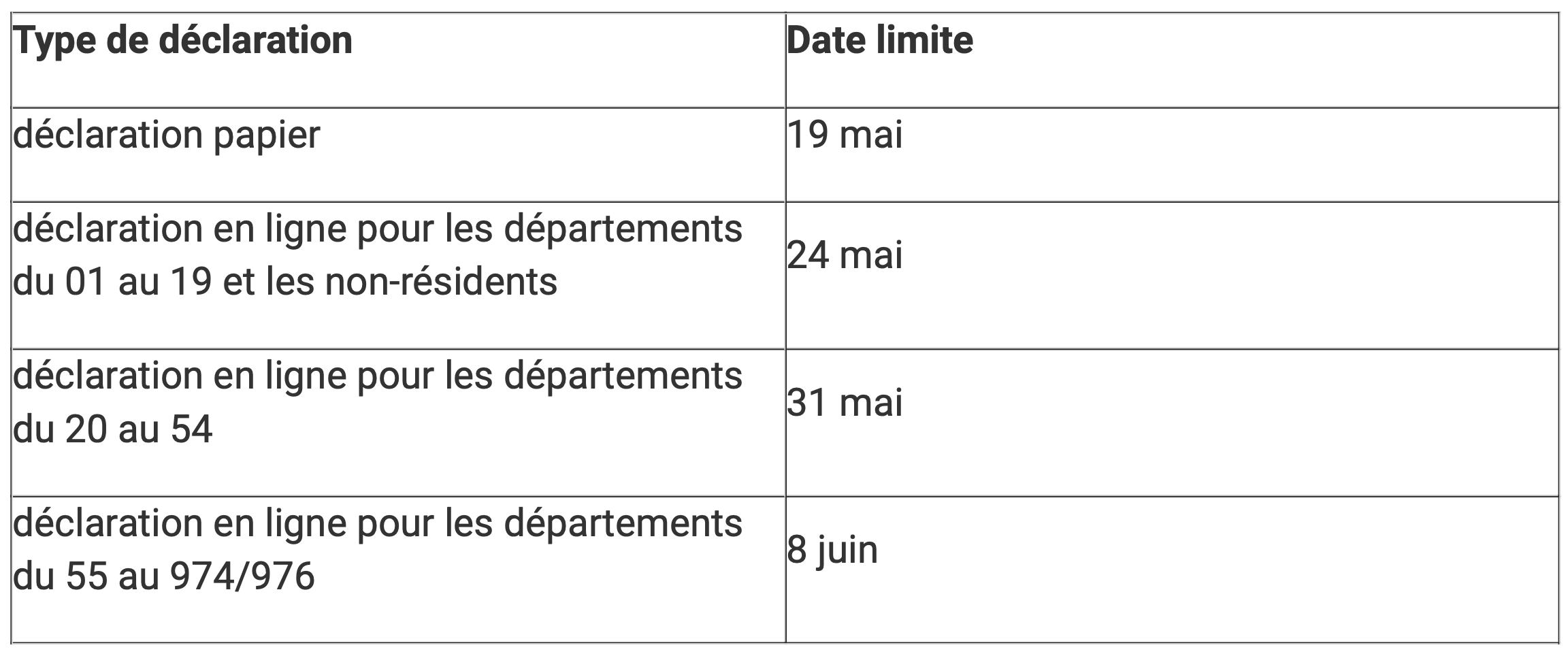

La déclaration d’impôt est obligatoire pour tous les contribuables. La période déclarative des impôts a débuté le 7 avril 2022.

Certains contribuables bénéficient d’une déclaration automatique (papier ou en ligne) si leur déclaration préremplie comporte bien l’ensemble des revenus et des charges du foyer et en l’absence de changement de situation en 2021 (sauf naissance, adoption ou accueil d’un enfant mineur). Dans ce cas, le contribuable doit simplement vérifier les informations indiquées :

Lorsque les informations sont correctes, le contribuable n’a rien à faire. En cas contraire, il doit modifier les éléments concernés en remplissant une déclaration en ligne ou papier.

À noter

Il est possible de valider la déclaration préremplie sur l’application impots.gouv.fr

Les contribuables qui n’ont pas accès à internet ou qui ne sont pas en mesure de faire leur déclaration en ligne, peuvent recourir au formulaire papier. En revanche, tous les autres doivent remplir leur déclaration.

Le contribuable doit indiquer le montant de ses différentes sources de revenus, les charges déductibles et ses crédits et réductions d’impôt.

Le calendrier de déclaration

En cas d’erreur, le contribuable peut envoyer un second formulaire rectificatif avant la date limite ou modifier sa déclaration sur internet.

L’impôt sur la fortune immobilière (IFI) se déclare au même moment que l’impôt sur le revenu, à l’aide de la déclaration annexe n°2042-IFI.

À noter

Le foyer fiscal de l’IFI peut être différent de celui de l’impôt sur le revenu. Par exemple, le patrimoine du concubin est pris en compte.

L’IFI concerne les personnes physiques qui possèdent un patrimoine immobilier d’une valeur nette imposable supérieure à 1 300 000 €. Ce patrimoine comprend tous les biens et droits immobiliers détenus directement ou indirectement. L’impôt est calculé sur la valeur nette du patrimoine imposable au 1er janvier 2022. Le contribuable doit donc faire une déclaration estimative de ses biens (maison, appartement, terrains à bâtir, immeubles détenus indirectement via des parts de sociétés…). Certaines dettes sont déductibles, de même que le contribuable peut bénéficier, sous conditions, de réductions d’impôt.

Par ailleurs, certains biens profitent d’une exonération :

À noter

Le contribuable reçoit aussi une déclaration préremplie s’il a payé l’IFI en 2021.

En ligne, le contribuable obtient une estimation immédiate du montant de l’IFI 2022.

Le notaire peut exercer une mission de « tiers de confiance » en matière d’impôt sur le revenu. Il s’engage à réceptionner et établir la liste des pièces justificatives du contribuable à l’appui des déductions, réductions ou crédits d’impôts dont celui-ci fait application dans sa déclaration de revenus.

Il assure la conservation de ces pièces sous format papier ou sous forme dématérialisée jusqu’à l’extinction du délai de reprise de l’administration fiscale.

Enfin, le notaire s’engage à les transmettre à l’administration fiscale sur sa demande.

Source : La déclaration d’impôt et l’impôt sur la fortune (IFI)

Notaires de France.

{kind=link}

{kind=link}

{kind=link}